住宅ローンの賢い借り方・返し方を

「自己資金」「借り入れ先」「金利タイプ」「返済計画」の4つの要素に分け、

それぞれのポイントを分かりやすく解説します。

住宅ローンの金利には、大きく分けて3つのタイプがあります。将来的なリスクをしっかりと把握して、複数の金利タイプを比較した上で選びましょう。

■ 金利には3タイプが

金利のタイプには、大きく分けて「固定金利型」「固定金利期間選択型」「変動金利型」の3つがあります。「固定金利型」は借り入れ時の利率が完済時まで続く金利タイプで、景気の影響を受けない計画的な返済が可能ですが、利率はやや高めに設定されています。「固定金利期間選択型」は、3年・5年・10年と一定期間の利率を固定する金利タイプで、利率はその都度、見直されます。「変動金利型」は、金融情勢の変動に合わせて半年ごとに利率を見直す金利タイプです。金利上昇局面では返済額が大きく変わらない分、利息ばかりで元金が減らない恐れもあります。それぞれに長所・短所があるので、自分に合った金利タイプを選ぶようにしましょう。

■ 長期・短期を組み合わせ将来のリスクを回避

金利タイプやローン商品などによって、利率はまちまち。この利率、「たった1%」などと考えているとしたら大間違い。たかだか1%の違いでも、長い目で見れば総返済額には数百万円の差額が生じるのです(下表参照)。長期にわたって低金利の時代が続いていますが、もちろん、金利の変動は誰にも予測できません。将来的なリスクを避けたいなら、長期の固定金利が安心です。

| 1 | 長所と短所を見極め、自分に合った金利タイプを選ぼう! |

| 2 | リスク回避を狙うなら、長期固定金利が安心! |

| 家づくりの基本TOP |

群馬の家

vol.27 2025春・夏号

定価360円

巻頭特集

群馬の建築実例

家づくりパートナーガイド

群馬の家 建築実例集

vol.2

群馬の建築家とつくる家

定価660円

群馬の家 建築実例集

2023年版

定価550円

気になる家作り会社を見つけたら、

お気に入りリストに入れよう!!後で

まとめて各会社に資料請求ができます。

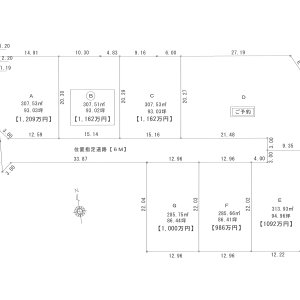

-

伊勢崎市国定町二丁目2048

285.6~313.9㎡(86.4~94.9坪)

986.0~1,209.0万円

-

みどり市笠懸町鹿163-1、163-2

242.1~245.1㎡(73.2~74.1坪)

637.0~645.0万円

条件で土地を探す

「群馬の家」についての、ご意見やご要望、広告掲載に関するお問い合わせなどは、こちらからお願いいたします。